Сегодня мы обсудим зеленую энергетику и сфокусируемся на отрыве фондового рынка от того, что происходит в реальном мире. Решим, пора ли покупать недвижимость, и в чем измерить доходность инвестиционного портфеля.

3:24 - Почему происходит V-восстановление и ралли на рынке. Что мы понимаем и что не понимаем.

3:24 - Комментарий Станислава Скрипниченко

13:37 - Комментарий Александры Янковской

20:06 - Комментарий Олега Цымбалова

30:20 - Что будет с курсом доллара?

34:03 - Как понять что твое благосостояние растет. В чем измерить?

34:03 - Комментарий Станислава Скрипниченко

39:34 - Комментарий Александры Янковской

45:00 - Комментарий Олега Цымбалова

48:22 - Дно по жилой загородной недвижимости

1:01:00 - Зеленая энергетика. Перспективы сектора

1:18:55 - Обсуждение среди участников

Тезисы

Разрыв между реальностью и тем, что происходит на фондовых рынках

Фондовый рынок вырос, но:

Нет вакцины, но есть угроза второй волны эпидемии

Рост безработицы, снижение доходов, социальная нестабильность

Печатание денег, рост мирового госдолга

Падение на 5.2% мировой экономики - самое глобальное за последние 80 лет

Падение прогнозной прибыли компаний.

Что будет с долларом и рублём?

Рубль сильно привязан к цене на нефть. В краткосрочной перспективе 2-3 месяцев рубль может немного укрепиться. В долгосрочной – доллар, скорее всего, будет расти по отношению к большинству валют мира.

Если вам нужны доллары, их просто нужно регулярно докупать.

Портфель лучше измерять в долларах.

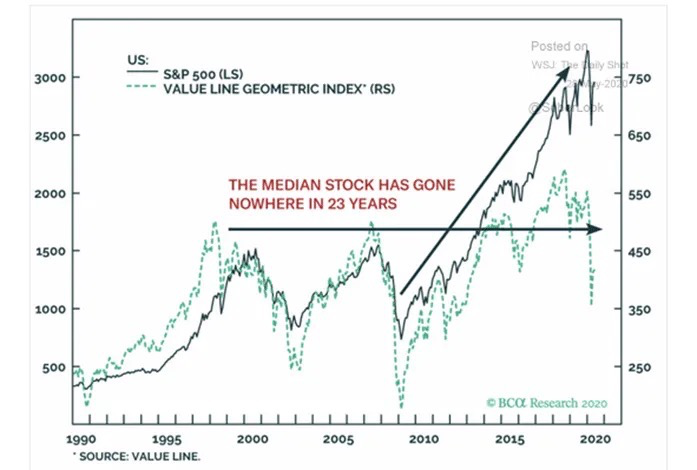

15% годовых в рублях за последние 23 года дали 1,1% реальной доходности - по покупательной способности. Государство всегда занижает процент инфляции. Экономика США составляет 22% мировой экономики, и сильно искажать данные им очень сложно.

Покупать ли сейчас недвижимость в России или подождать?

Если покупаете для себя, для жизни, то можно купить. Но в этом случае лучше сначала арендовать, немного пожить и оценить ситуацию с соседями, инфраструктурой, трубами и т.п.

Если покупать в качестве инвестиции, то покупать хороший актив по низкой цене. Пик цен в Москве пришелся на 2007 год в 6000$ за кв.м., сейчас средняя цена около 2500$ за кв.м. Весьма вероятно, что будет ещё дешеветь. В США дно на рынке пришлось на 2012 год, а пик – на 2006 год. То есть рынок недвижимости «запаздывает» по отношению к фондовому по времени падения.

Энергетика

Первое мнение: Уголь – мертвая индустрия. Газ пойдёт следом через несколько лет. Потом и нефть. Цена на зеленую энергию снижается и становится самой выгодной.

Второе мнение: Зеленая энергия субсидируется. Отменить субсидии – эта история станет экономически невыгодной.

Третье мнение: В нашей нефтегазовой стране не любят и часто не верят в успехи зеленой энергетики. За 10 лет стоимость 1 мегаватта солнечной энергии снизилась в 6 раз. Субсидии то вводят, то отменяют. Китай сейчас лидер по альтернативной энергетике. Газ и нефть пока не уйдут, но начинается другая эпоха. Зеленая энергетика возьмет свою долю рынка.

Мнение эксперта

Традиционные индексные инвестиции не работают

Почему примитивный портфель 50-50 даст Вам душевный комфорт, недоступный для большинства инвесторов

Станислав Скрипниченко

В стандартных учебниках рекомендуют вкладывать в индексы акций на долгий срок. Мол, все равно рынок растет. Действительно, при вложениях в обычных индекс S&P результаты получаются великолепными (10-11% годовых), только инвестор за время инвестиций потеряет нервы, остатки волос и, скорее всего, терпение.

Почему: потому что очень серьезные падения случаются каждые 6-12 лет.

Есть шутка, которую оценят только профессионалы и опытные инвесторы: при падении рынка на 30% риск-профиль клиента меняется на консервативный.

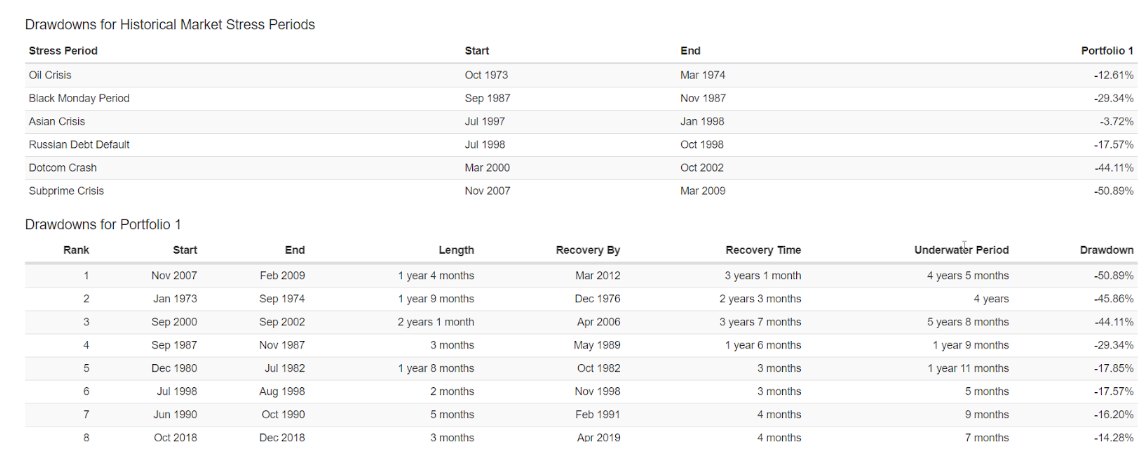

В акциях США максимальные просадки доходили до 56% за последние 70 лет, а за 100 лет - 89%. Это падение в 9 раз с 1929 года до 1932 года. Да еще и есть множество периодов, когда даже за 10 лет инвестор получал номинальную отрицательную доходность (не говоря уже о реальной), и восстанавливаться такой портфель может по 5 лет (см.фото).

Второе, что рекомендуют большинство фин.консультантов в России и на Западе - купите хорошо диверсифицированный портфель акций, облигаций, фондов недвижимости, мусорных облигаций, и будет Вам счастье. Но суровая статистика показывает, что не будет. Во время рыночных паник падают все, корреляция между всеми классами активов увеличивается, и весь вопрос заключается только в том, кто упадет меньше - мусорные облигации или акции, или фонды недвижимости, или качественные корпораты. В итоге теряют все, например, в кризис 2007-2008 года:

На 16% упал рынок долгосрочных облигаций инвестиционного качества США

На 28% - рынок высокодоходных облигаций США

На 68% - рынок недвижимости США

Поэтому диверсификация в рыночных паниках работает плохо. В этом году мы тоже это видели - когда в марте падало все, даже биткоины.

А теперь о светлой стороне.

У долгосрочных гос.облигаций США корреляция около 0 с рынком акций, но во время паники корреляция становится отрицательной. Вторым свойством длинных трежерей (я смотрел 10 и 30-летки) является то, что за 100 лет данных по ставкам было только одно десятилетие, когда реальная доходность (после вычета инфляции) по ним для инвестора была немного ниже 0 (это 70-ые годы, до начала 1981 года). Во все остальные времена 10-летки гос.облигации США прекрасно справлялись с инфляцией и давали великолепные 5.5% (в первой половине 20-ого века) и еще более великолепные 8.6% годовых (30-летки) за последние 40 лет (с 1978 года). Таким образом, это уникальный класс активов, и можно условно разделить все финансовые активы на риск (облигации, акции, недвижимость, венчурные фонды, мусорные и distressed assets) и безриск (ААА-гос.облигации, прежде всего, США).

Если мы имеем два класса активов, нескореллированных между собой, но у которых достаточно интересная ожидаемая долгосчрочная доходность, то мы можем связать их между собой в один портфель, превосходящий по своим характеристикам составные части.

Тест базового портфеля 50-50 (S&P500 и UST30), в качестве бенчмарка - S&P500 (фонд Vanguard 500), где каждый год мы ребалансируем веса и возвращаем их к значению 50-50 дает нам невероятные результаты: доходность 10.59% в долларах при наихудшем годе в минус 7.26% и максимальной просадке 20.4%.

Сравним это с бенчмарком: 11.45% доходности при наихудшем годе 37,02% и максимальной просадке 50,97%.

То есть доходность хуже всего лишь на 0.86% годовых при рисках в 2.5 раза ниже.

И это только начало для хорошей продуманной стратегии

Следующее - это использовать dollar cost averaging, или последовательную покупку таких портфелей. А потом добавить еще то, что разные типы рисковых активов при разных стадиях бизнес-цикла и в зависимости от инфляции/дефляции дают лучше или хуже доходность.

Главный тезис - балансировать портфель надо между активами Risk-on и Risk-off режимов.

Risk-on: это рисковые активы, такие, как акции, корпоративные облигации, спекулятивные облигации, недвижимость, сырье, венчурные фонды. Это активы, которые хорошо растут в целом при том, что у инвесторов есть аппетит к риску.

Risk-off активы: активы, в которых риск ниже, и куда уходят при панике: гос.облигации надежных стран (прежде всего, США) и золото.

Впрочем, если у Вас горизонт в 20+ лет и железные нервы, как у Баффетта, то, скорее всего, не будет ничего лучше обычного Nasdaq-100 или S&P500.

Главное помнить, что просадка в таких биржевых фондах легко может быть 50%, а доходность за следующие 10 лет - около 0%, как бывало не раз, если читать статистику и Роберта Шиллера.