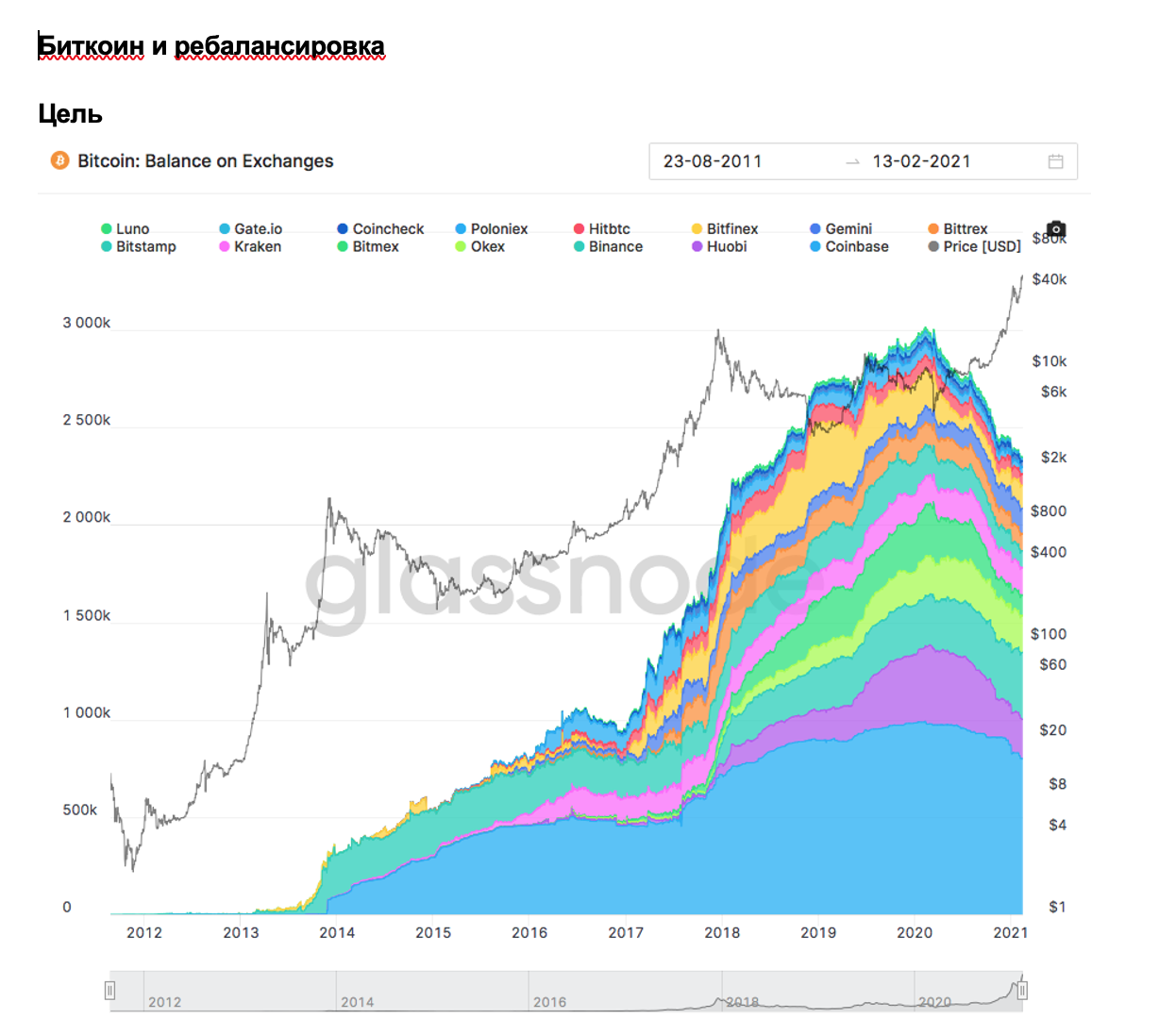

Ребалансировка высоковолатильных инструментов в портфеле: для чего и как правильно делать

Если корреляция вблизи 0 или отрицательная и оба актива в портфеле имеют положительную ожидаемую доходность, либо хотя бы неотрицательную, то такие активы иметь в портфеле намного лучше, чем делать ставку на какой-то один актив.

Типичный вариант - это гособлигации США 30-летки и рынок акций США 50/50 - имеем риск такой же как по рынку акций, но доходность на 70-80% выше, чем у рынка акций.

Различные сценарии по ребалансировке дают следующие выводы:

- частота ребалансировки не важна при постоянных доходностях и пропорциональном изъятии из капитала;

- частая ребалансировка идет на пользу портфелю, когда доходности быстро возвращаются к своим средним значениям;

- если рынок импульсом пошел в рост, не надо ему мешать;

- не надо ребалансировать против ветра, то есть моментума;

- попытка угадать дно или пик при ребалансировке статистически маловероятна.

Ребалансировка имеет смысл при стечении нескольких обстоятельств, к примеру в Risk Parity при плече в 90% эффект ребалансирования дает 1.3% годовых дополнительно. Для этого требуется, что все классы активов в портфеле имели положительную доходность и это больше для консервативных стратегий.

Если цель заработать как можно больше - ребалансировать особого смысла нет.

Ребалансировка в портфелях делается для того, чтобы поддерживать уровень волатильности в районе целевого, 15% сигмы, то есть плюс-минус 15%.

Update по казначейским облигациям. Их выпуклость (convexity), и для чего мы всегда их держим в портфеле.

Трежерис - лучший способ защиты от обвала рынка акций.

Сейчас цена их падает, а доходность по ним растет.

Доходность по 30-леткам в районе 2%

Для того, чтобы увеличить капитал в реальном выражении, инвестору нужно победить дефляцию и инфляцию.

Чтобы победить инфляцию нужны реальные активы, как пример в Risk Parity, лесные активы, золото и акции в широко диверсифицированном исполнении.

Дефляция - экономика сжимается, инвестору нужны деньги, а цены временно низкие и ему приходится продавать на дне. Для защиты от дефляции и нужны трежерис.

Трежерис, т.е. казначейские облигации, все еще продолжают считаться безрисковыми. Это самый безопасный инструмент. Это самое наиболее ликвидное обеспечение.

За последние 100 лет, было только одно десятилетие (начало 70-х - начало 80-х гг) когда трежерис не смогли перебить инфляцию. В остальные десятилетия трежерис очень успешно били инфляцию и причина - convexity (выпуклость) облигации - облигации падают меньше, когда процентная ставка растет и растут выше, когда процентная ставка падает.

Ставка по трежерис = ожидаемая инвесторами инфляция + экономический рост.

Сейчас если 2% по трежерис, то инвестор закладывает экономический рост + инфляцию в районе 2% в $ на ближайшие 30 лет.

Инвесторы в бонды намного умнее инвесторов в акции.