Кредитное плечо - риски или оправданное использование? SPAC - хайп или инвестиционная возможность?

18.03.2021

На конференции эксперты клуба обсудили вопрос использования кредитного плеча на брокерском счете, а также поделились мнением касаемо SPAC.

На конференции эксперты клуба обсудили вопрос использования кредитного плеча на брокерском счете, а также поделились мнением касаемо SPAC.

1:44 - Preview письма Рэя Далио

7:32 - Кредитное плечо на брокерском счете. Какие есть риски и когда его использование оправдано?

35:33 - SPAC. Новый хайп на рынке или инвестиционная возможность?

В письме озвучивается ряд причин, которые опираются на то, что бонды не обгоняют инфляцию, при этом вместо соотношения риск - доходность, скорее имеют соотношение доходность - риск, при этом риск непропорционально большой.

НО, реальная доходность по бондам рассчитывается из ожидаемой инфляции. Сейчас бонды 30-летки дают порядка 2,5% годовых, а на графиках показывают -1%. Но насколько являются точными те методы, с помощью которых прогнозируется инфляция - большой вопрос.

Если в рынке действительно закладывались высокие ожидания инфляции, то падали бы и бонды, и акции, и high yield бонды, и не падало бы золото. Мы же имеем картину, что падают все защитные активы, в том числе и те, что должны от инфляции защищать.

Но самый главный тезис письма - нужно следить за движениями капитала и за тем, что часть из них может перетекать туда, где их налоги не так легко смогут достать.

Александра

Возможность совершить торговую сделку на деньги, которых у вас нет, это и есть возможность использовать кредитное плечо.

Самый громкий кейс с плечом - LTCM Capital - дефолт по обязательствам в 98 году. Был изначальный расчет, что максимальный риск на сделку составляет 1 к 25 (4% своего капитала или 25 плечо). Спреды очень сильно сузились, и фонд потеряли на сделке с акциями MCI $150 млн.

Когда можно использовать плечо:

- маржинальный счет в IB + движение валюты в Вашу сторону (н/р, купить за евро, не имея их, дождаться более благоприятного курса и закрыть эту евровую позицию долларами, которые были на счету) - относительно безопасно и может быть прибыльно.

- разные режимы торговли, а нужно уже сегодня. Есть понимание, что деньги от продажи бумаг придут через 2 дня - можно купить сегодня.

- если отправили банковский перевод, а он еще не пришел.

- если хотите участвовать в рублевых первичных размещениях, а на счету доллары.

Если человек привыкает торговать с плечом, то он большей частью начинает следить не за рисками своего капитала, а за размером позиций.

Станислав:

В России РЕПО могут принудительно закрыть без наступления margin call.

Большая ошибка думать, что позиция, купленная за заемные средства - это Ваша позиция, это некая переговорная позиция с брокером.

Олег:

Плохая идея использовать плечо для покупки высокорисковых активов. Но если речь идет о низковолатильных стратегиях, то небольшое консервативное плечо брать можно (на единицу собственных средств брать 30-50%). Важно правильно рассчитать волатильность.

То, какое у инвестора плечо сильно определяет доходность стратегии.

Стратегически плечо - это один из инструментов финансового инжиниринга.

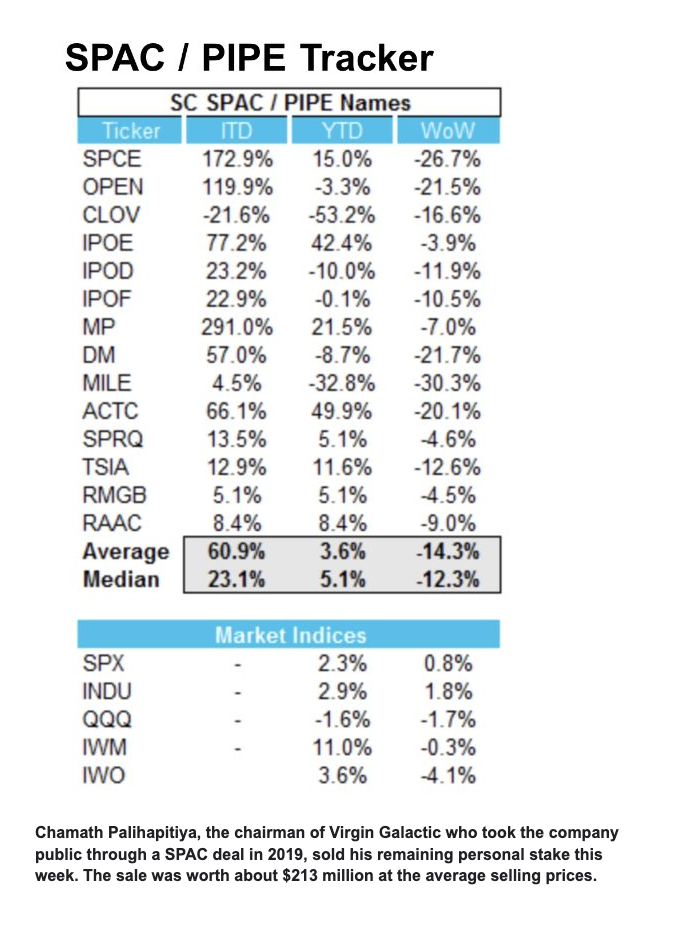

SPAC - Special-purpose acquisition company. Возникли в 90-х годах. Это "пустышки", которые делают для поглощений. Когда деньги собираются в форме SPAC, то они в срок 24 месяца должны поглотить компанию, либо быть ликвидированными, а деньги возвращены инвесторам.

В 2015 году около 20% таких компаний проваливалось, в 2008 году - 60%. В 2020 году 0%, потому что популярность приобрели деньги, которые перетекли на рынок IPO.

SPAC еще называют площадкой игр для миллиардеров.

На 10 февраля 2021 года было привлечено уже $38 млрд (порядка 300-х компаний по итогу года должны стать публичными через SPAC), за весь 20 год - $83 млрд (248 компаний стали публичными через SPAC).

SPAC - форма обратного поглощения. То есть существует некая публичная компания, к ней приходит очень крупная, но непубличная компания, которая хочет выйти на биржу. Она поглощает акции этой компании и таким образом становится публичной. Форма упрощенного выхода на IPO.

Качество у большинства SPAC плохое, это дает на более длинном горизонте потери инвесторов. Большинство SPAC торгуется хуже рынка. Это порождает плохую прессу, что создает давление на менеджмент и котировки и вызывает повышенное внимание регулятора. Что ведет, в свою очередь, к прессингу со стороны регулятора. Таким образом количество SPAC снижается.

Бум SPAC неустойчив.

Но есть и успешные примеры SPAC.

Долгосрочное вложение в SPAC для инвесторов - это плохая идея. На SPAC зарабатывают только их организаторы.

SPAC нужно воспринимать как чистую спекуляцию.

С 2015 года по июль 2020 года среднестатистическая доходность после преобразования SPAC составляет минус 18.8%, против IPO +37.2% за этот же период.

При покупке IPO вы обычно покупаете обыкновенные акции. При покупке SPAC вы можете купить:

1. Units (юниты)

2. Shares (обыкновенные акции)

3. Warrants (варранты)

При выходе на биржу SPAC выпускает units. Каждый unit состоит из 1 акции и 1/x варранта. Обычно 1 варрант дает право на 1/3 акции, но это соотношение может быть и другим. Эту информацию можно найти в форме S1 и K8.

Обычно через 52 дня после выхода на биржу units можно разделить на shares и warrants. Если вы покупали 3 юнита, то у вас будет 3 акции + 1 варрант.

1 варрант обычно дает право купить 1 акцию по определенной цене, обычно $11.5 (но вместо 1:1 соотношение может быть и другим). И право использовать (exercise) варрант возникает через 30 дней после поглощения компании.

Варрант можно:

✔️ перепродать

✔️ использовать (exercise), т.е воспользоваться правом купить акцию по $11.50. Это выгодно, если акция стоит сильно дороже.

✔️ если вы ничего не делаете, то при истечении срока годности варранта, он теряет свою ценность, а вы - вложенную сумму.

!!! Выбирая, что купить - юниты, акции или варранты, надо уметь считать.

Актуальный пример:

SPAC от Чамата Палихапитии под тикером IPOD имеет следующие цены:

unit @ 17.66$

share @ 15.75$

warrant @ 5.00$

Из S1 известно, что за одну акцию можно получить 1/4 варранта.

Применяем формулу:

unit price = share price + 1/4 warrant price

unit price = 15.75$ + 5/4 = 17$

По формуле получилось 17$, а на бирже можно купить один юнит за 17.66$.

17$<17.66$

Т.е нам выгоднее купить отдельно акции и варрант, чем один юнит. Мы сэкономим 66 центов. Это называется арбитражем (разница в цене одного и того же актива). Но не забудьте учесть комиссии, которые будут зависеть как от брокера, так и от покупаемого количества.

66 центов - это очень маленькая разница. Но иногда разница бывает куда значительнее.