Коррекция в hi-tech акциях, трежерис, золоте

11.03.2021

На конференции эксперты клуба обсудили итоги инвестиционных стратегий с начала года, а также высказали свою точку зрения на коррекцию в hi-tech акциях, трежерис и золоте.

На конференции эксперты клуба обсудили итоги инвестиционных стратегий с начала года, а также высказали свою точку зрения на коррекцию в hi-tech акциях, трежерис и золоте.

2:09 - Итоги управляющих за февраль

13:27 - Прошедшая коррекция в hi-tech акциях, трежерис, золоте

Комментарий Олега: Risk Parity -4.3% (с начала года -5.6%). Снижение за счет трежерис и золота.

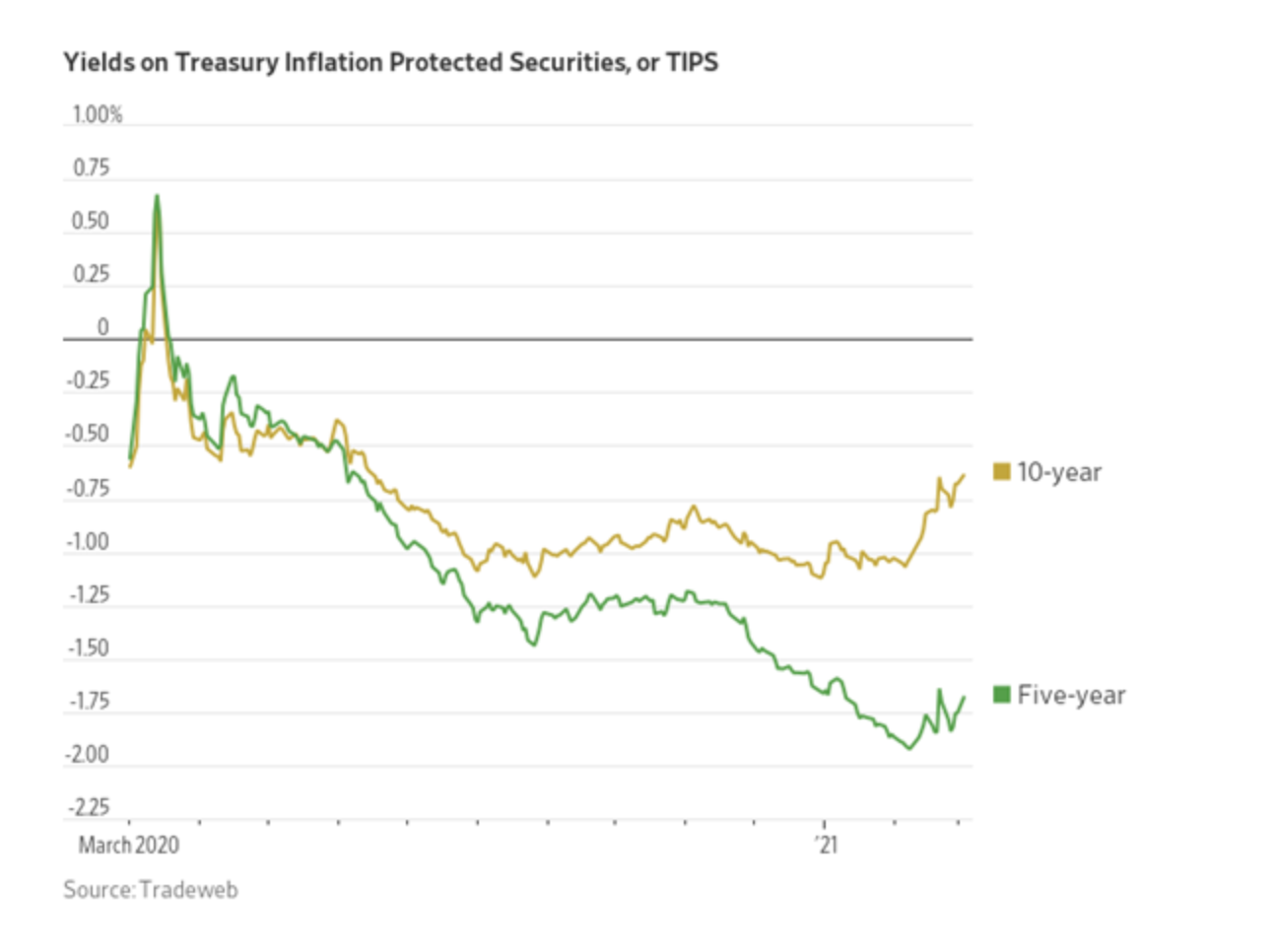

Комментарий Станислава: Citadel -4.27%(с начала года -5.79%), Libra -6.31% (с начала года -8.23%). Из чего складывается данный результат - золото просело по итогам двух месяцев -9.36%, долгосрочные облигации -8.7%, трежерис 30-летки -10.62%, среднесрочные -2.2%, краткосрочные -0.25%

Комментарий Александры: портфель Ленивца с 1 января 2021 года по 10 марта 2021 года -3.9%, BioTech -2.94%

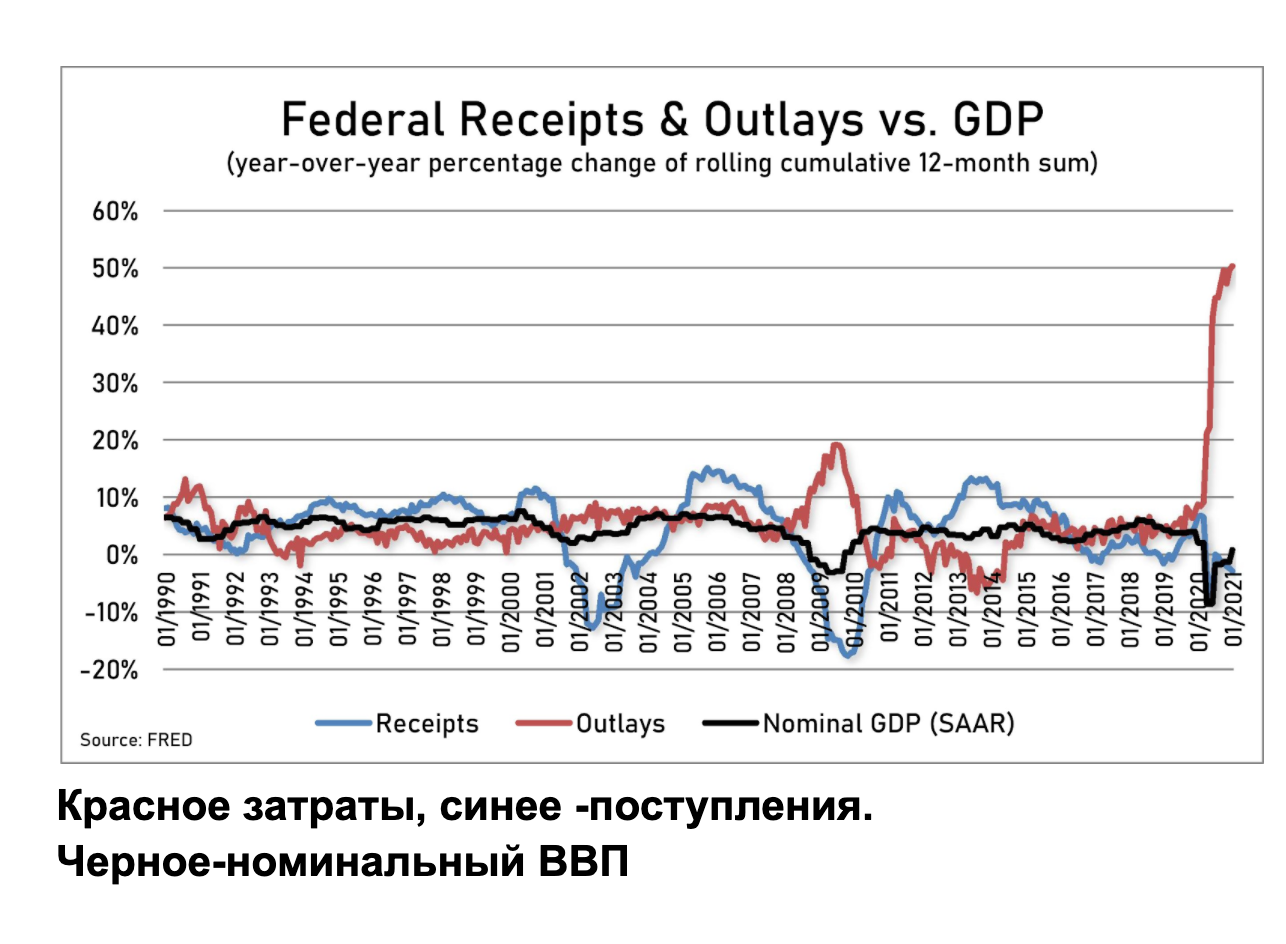

Ставка ФРС (Fed funds rate), под которую кредитуются крупные американские банки и, которая во многом определяет ставку по 10-леткам - является ключевым фактором, который определяет стоимость всех остальных рисковых активов.

Если представить систему координат, то

в ее начальной точке - самые низкодоходные и низкорисковые активы и в высокой точке - самые высокодоходные и высокорисковые активы.

Ставка Федрезерва - к ней привязана Ставка по 10-леткам.

Далее по возрастающей в системе координат располагаются: доходности по корпоративным облигациям инвестиционного качества (IG) - High Yield - Large Cap (доходность по рынку акций крупной капитализации) и Real Estate - Small Cap - Venture Capital (прямые инвестиции в непубличные компании).

Все это требуемая доходность и с повышением уровня риска она растет.

В чем заключается тезис:

Когда ставка Федрезерва идет вверх, то требуемая доходность должна расти. Почему все привязывается к этим ставкам - потому что у инвестора всегда есть возможность выбора - вложить в IG и получить 3%, либо в 10-летку и получить 1.5% и он взвешивает риск / безриск. И если ставка с 1.5% повышается до 3%, то возникает вопрос, зачем идти в IG, если в 10-летках могу получить безрисковую доходность.

Есть короткий и длинный конец кривой. Короткий конец - полностью манипулируется Федрезервом. Длинный конец - определяется рынком. И они между собой не связаны.

Второй тезис:

Рынок акций (от IG до VC) - неоднородный, перегретый в своих сегментах связанных с технологиями и венчурным капиталом, аналогично концу 90-х гг. С другой стороны, компании из традиционных индустрий - value компании - оценены справедливо.

То, что происходит сейчас с защитными активами, их коррекция, распродажа, не связано с тем, что инвесторы опасаются роста инфляции и поэтому продают трежерис, опасаются дефляции и поэтому продают золото - они хотят поучаствовать в перегретом, самом рисковом сегменте, распродают защитные активы, для того, чтобы переместить в этот более рисковый сегмент свою позицию.

Если будет падать высокотехнологичный сегмент, то это в том числе коснется и сегмента невысокотехнологичного - они взаимосвязаны.

Защитные активы какое-то время будут себя чувствовать не очень хорошо, пока на рынке присутствуют сверхвысокие ожидания от высокотехнологичного сектора.

Трежерис и золото имеют свою роль, от того, что они упали в цене на 5%, их роль не изменилась - они выполняют защитную функцию от инфляции и дефляции.

Рынок сейчас стоит дорого.

Доходность 10-леток и доходность фондового рынка - взаимосвязаны.

Нас ожидает рост корпоративных прибылей намного ниже средне исторических, потому что экономика последние 10 лет очень сильно росла и не может вечно расти такими темпами.

Дефицит приведет к росту налогов.

Облигации стали более привлекательными, а акции подросли и стали менее привлекательными с точки зрения будущей доходности - это приведет к тому, что акции через некоторое время скорректируются, особенно если рост доходности по гособлигациям продолжится из-за инфляции.