Итоги 2020 года

Предварительные итоги года по разным классам активов (точные данные не раньше конца первого квартала 2021 года):

Мировая экономика -4.2%

Экономика США -3.6%

Золото 21.72%

S&P500 16.52%

Nasdaq-100 45.09% (ядро - компании новой технологической революции)

30-летки США 17.51%

Коммерческая недвижимость была распродана, еще больше чем рынок акций США, в итоге -5.28%

Биткоин 169.22% - рисковый актив

Мировой рынок акций (ex-США) 9.08%

Китайский рынок 6.72% - хотя был намного менее волатилен чем американский рынок и быстрее восстановился от ковида.

HY бонды развивающихся стран 5.61% - основной рост ноябрь и декабрь.

Российский рынок -7.68%

S&P Clean Energy около 100%

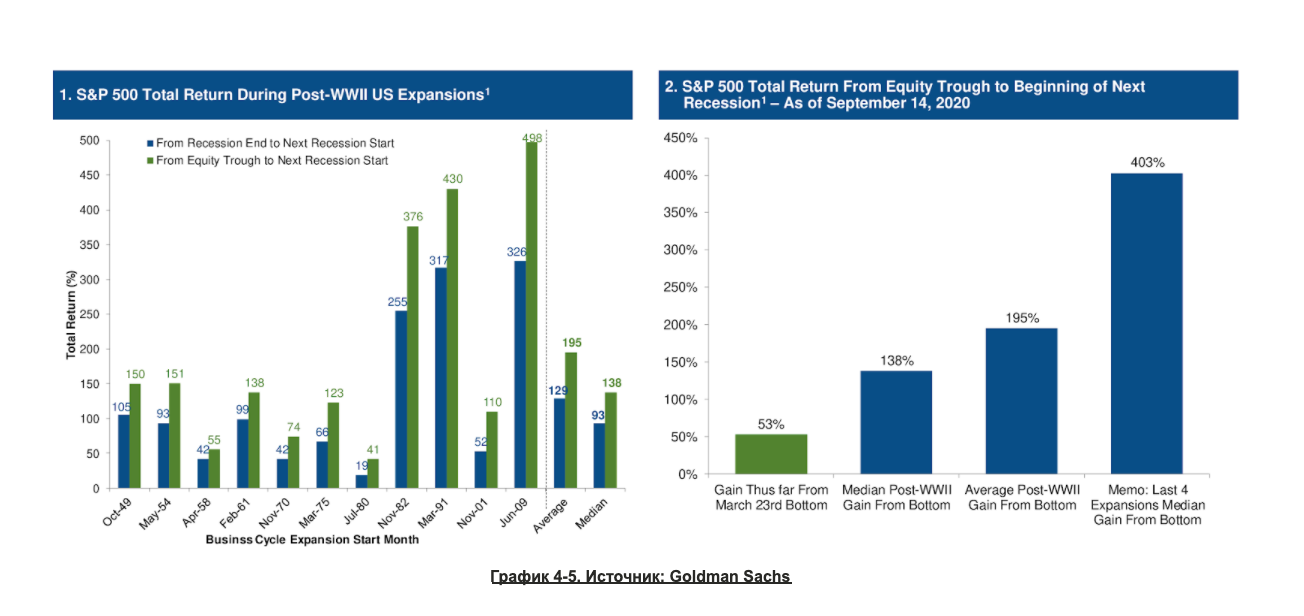

Практически все ведущие инвестбанки ожидают в следующем году восстановление экономики, и к началу 2022 года возврат примерно на уровень 4 квартала 2019 года.

2020 год - бегство в качество.

Рынок очень часто реагирует чрезмерно. Тренд паническая распродажа - распродается ниже справедливой стоимости. Тренд роста - вырастает выше справедливой стоимости.

1$ пришедший от трейдерских денег или от притока в фонды = 5$ по степени влияния на рынок.

Где ликвидность, там и движение денег. На финансовом рынке ликвидность нелинейная.

В большинстве случаев рыночная капитализация компании не имеет никакого отношения к ее стоимости на рынке private equity. Исключения - зрелые компании, компании с большим количеством торгующихся акций.

За последние 1,5 года Nasdaq вырос примерно на 67%. Крупнейшие компании - Apple выросла в 3 раза, NVIDIA выросла в 4 раза, TESLA выросла в 10 раз. Сейчас NASDAQ переоценен. Ценность этих компаний не выросла на 67%, объективно выросла на 10-15%

Долгосрочный рост ценности заключается в росте в год:

потребителей (США 2%),

инфляции (2%),

самой продуктивности экономики (max 5%)

Прогнозы на 2021 год и мнение экспертов на данные прогнозы

Александра:

Goldman Sachs. Год назад заявляли, что все будет прекрасно, и экономика США устойчива к риску рецессии, не ожидая влияния ковид.

Ожидания:

S&P достигнет рекордного показателя прибыли на акцию, рост на 19% к концу 2021 года и рост на 10% в 2022 году.

Рост ВВП США на 5.3% в 2021 году.

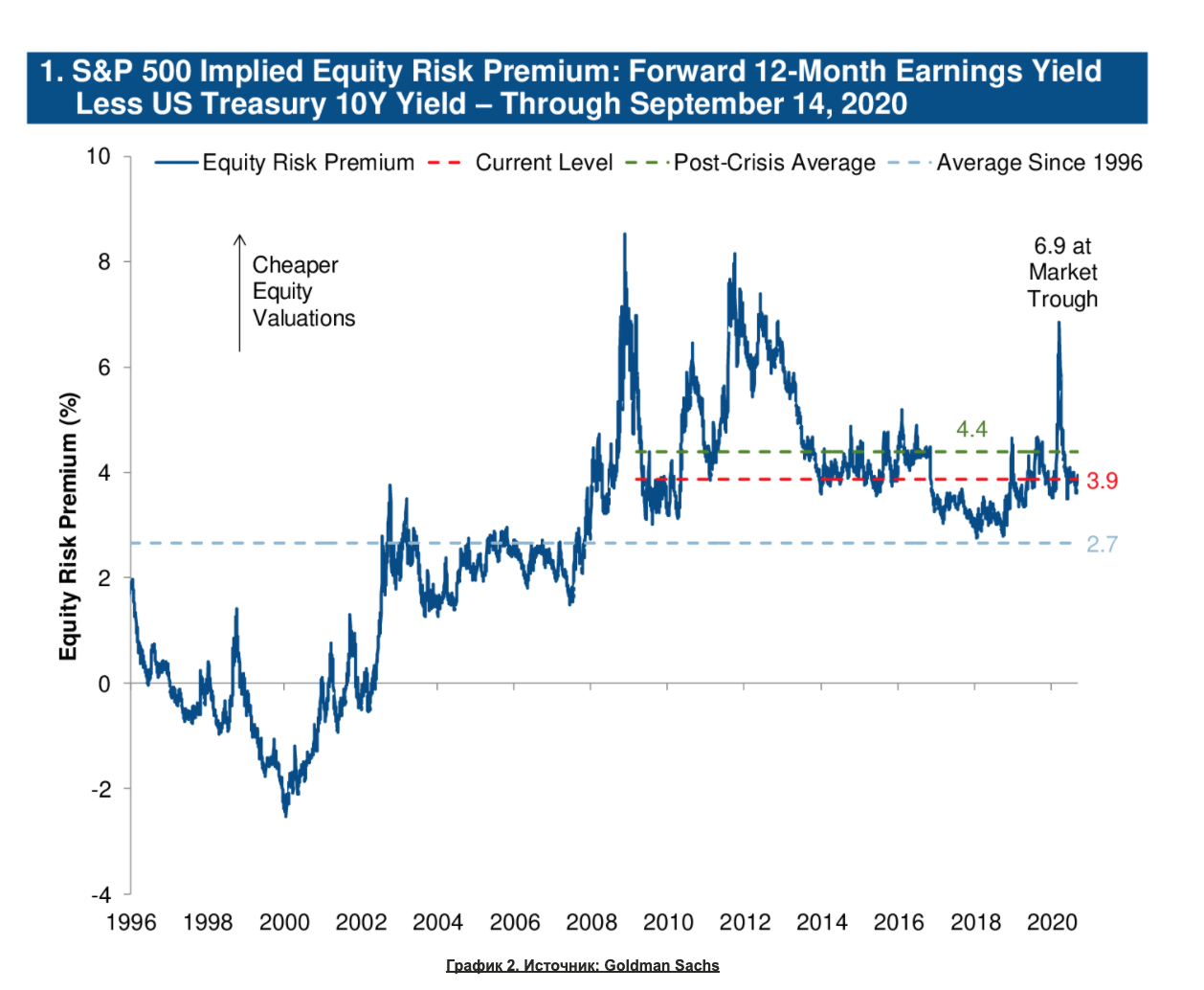

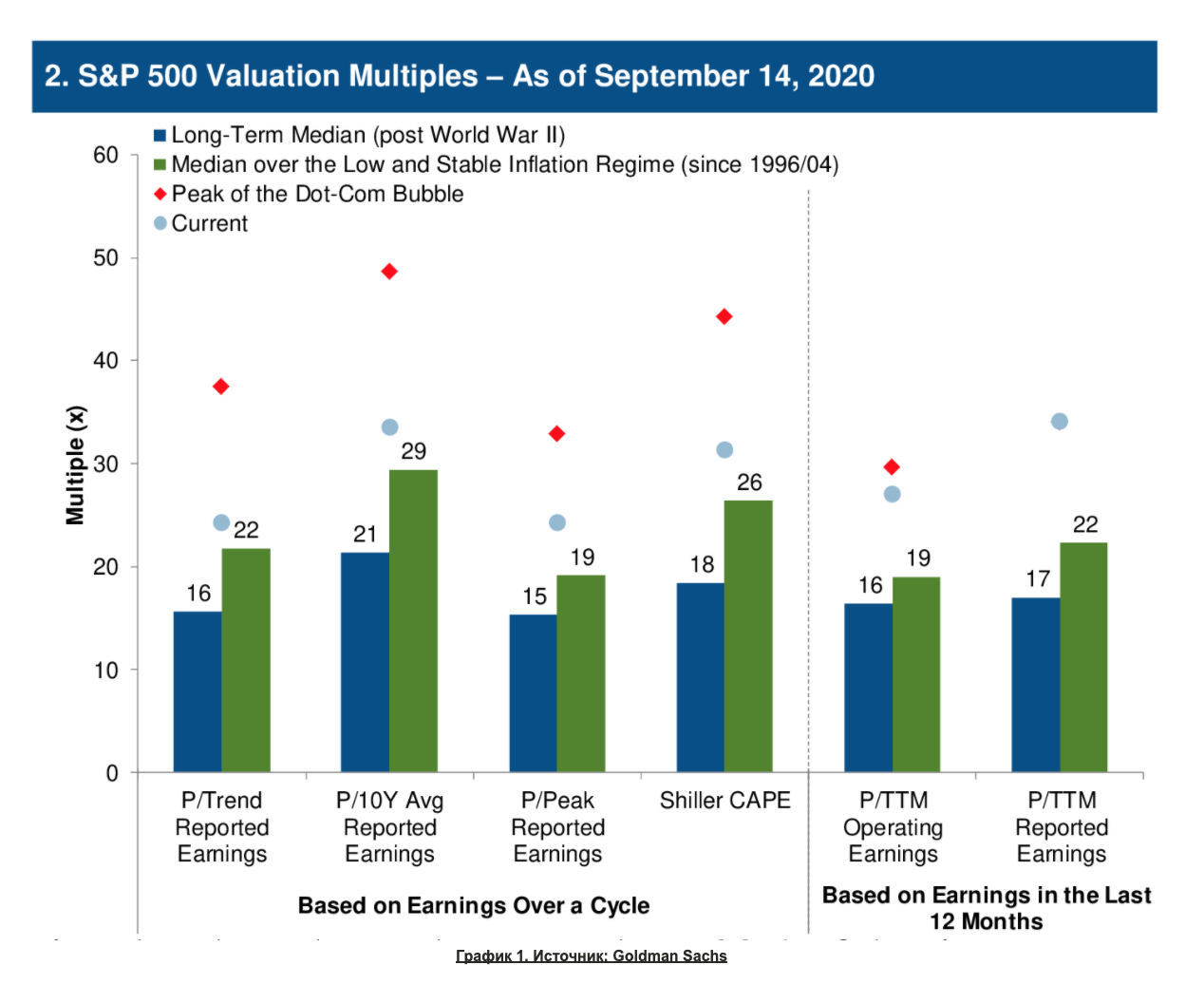

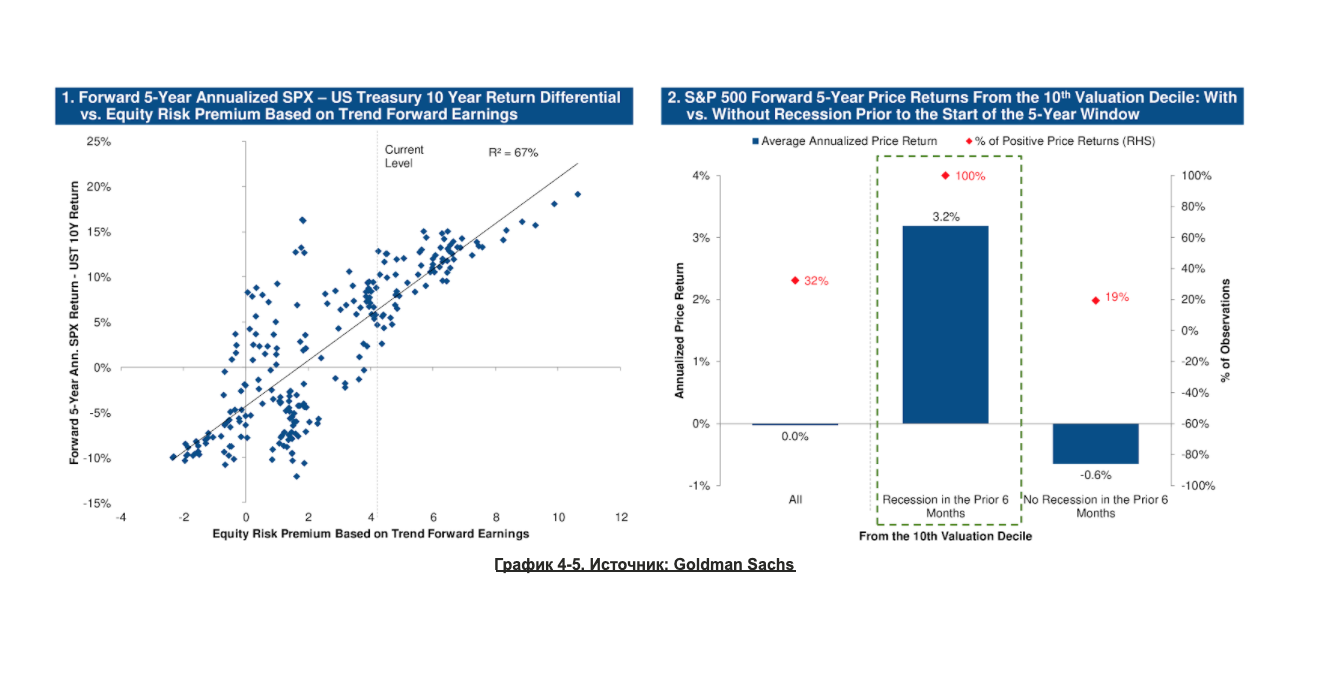

Считают, что некорректно сравнивать с пузырем конца 2000-х годов.

Бычий тренд, ставки на рост.

От слабого доллара выигрывают сырьевые экономики.

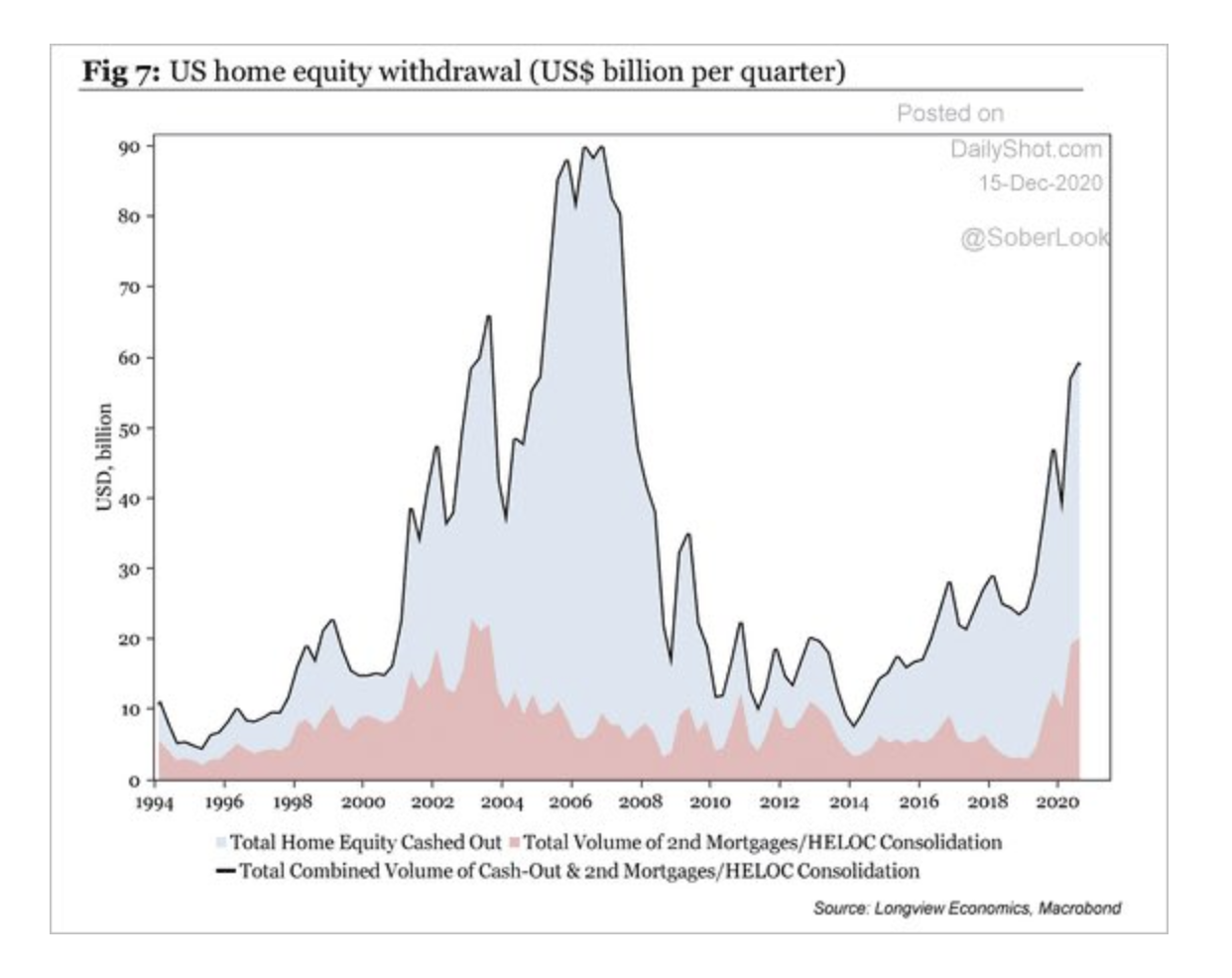

3 факта по ипотеке в США:

у 37% владельцев недвижимости она уже оплачена, то есть куплена, то есть есть свободный cash;

размер ипотечного долга не достиг показателей 2003-2006 года с поправкой на инфляцию. Вы можете иметь длинный кредит при фиксированной крошечной ставке и при растущей зарплате;

ставки низкие.

Скорее всего будет рост equity.

Олег:

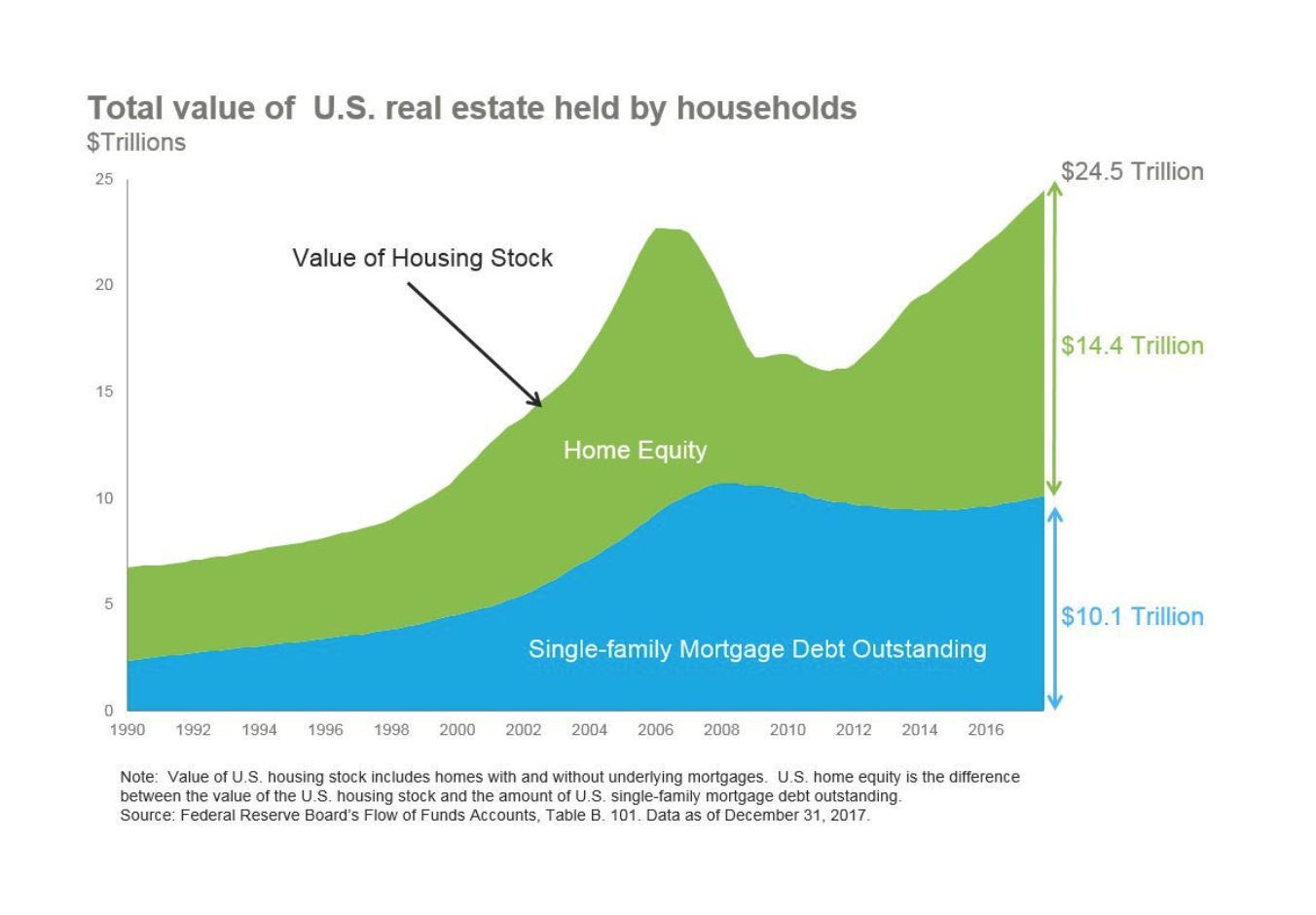

Недвижимость очень сильно упала, самые выгодные цены на покупку недвижимости в США с 2009 года.

Многие активы скорректировались.

Covid в некотором смысле оздоровил финансовый рынок, очистил экономику, снизил до разумных привлекательных уровней цену многих акций. Отличный год для покупки акций.

Технологические компании - скептическое отношение к продолжающемуся росту.

Возможны корректировки.

NASDAQ долгосрочно скорее всего будет стагнировать, либо скорректируется вниз. Ставки по бондам будут постепенно расти.

С чего мы взяли, что владельцы капитала вообще должны что либо зарабатывать? Владельцы капитала получают деньги тогда, когда этот капитал требуется бизнесам. А бизнесам он требуется либо для создания основных средств, либо для нематериальных активов. Сейчас нет надобности в большом инвестировании в физические активы, как пример TESLA, капитализация 600 млрд $, CAPEX 10 млрд $.

Долгосрочно все классы активов будут приносить меньше владельцам капитала, потому что:

требуется меньше капитала для ведения бизнеса;

старение бэбибумеров - ровно половина уже вышла на пенсию в этом году, в следующие 10 лет выйдет еще половина. Превращаются из тех, кто сохраняет, сберегает и инвестирует в тех, кто забирает активы с рынка, продает и тратит.

Станислав:

Ключевые тезисы прогнозов JPMorgan:

1. Вакцина позволит вернуться к нормальности. Экономики будут восстанавливаться, и к 2022 году ВВП вернется на прежние уровни.

2. Бизнесу будет тяжело, но правительства всем помогут.

3. Пять главных факторов: вирус, денежно-кредитная политика регуляторов, оценки на фондовом рынке, доллар и инфляция.

4. Ключевые бенефициары поддержки государства: рынок акций в США и Азии, инфраструктурные компании. Из-за низкой процентной ставки также бенефициарами будут HY bonds и префы.

5. Оценки рынка высоки, однако и ставки очень низкие, и так будет продолжительное время. Поэтому рынок акций продолжит расти.

6. Доллар будет умеренно ослабляться, валюты развивающихся стран - усиливаться.

7. Четыре главных риска: вирус, недостаточная поддержка правительств, США-Китай торговая война; геополитическая напряженность.

8. Для многих инвесторов в бонды низкая доходность на гос.бондах будет заставлять искать более доходные варианты инвестиций - в HY, в муниципальные бонды, а также увеличивать дюрацию и использовать плечо.

9. Топовые идеи в акциях: digital transformation, healthcare, alternative energy.

10. Нравятся: emerging markets, REITS, использовать леверидж.

Больше всего прогнозы нужны, когда речь идет о кризисах. И, как показывают исследования, именно в предсказании кризисов у банков и международных институтов большие проблемы. 2008 год практически никто не предсказал. Единственный, кто в 2006 году из крупных банков начал избавляться от субпрайм бумаг, был JP. В 2019 году никто не предсказывал такого кризиса. На 2020 год прогноз их был - вкладываться в рынок акций, можно использовать плечо, ожидания роста экономики в 2020 году.

Кризис непредсказуем, поэтому всегда надо инвестировать так, чтобы портфель выдержал кризис. Для этого и нужны сбалансированные портфели.

Мнение Станислава:

По-прежнему, больше чем на 50% ПРОТИВ рынка акций.

Еще более медвежий взгляд.

Когда все ждут только хорошего, все хорошее уже в ценах. Поэтому остаемся только на 20% в equity, и подождем более привлекательных оценок.

Терпение и осторожный подход вознаграждаются.